為了瞭解台灣25歲到45歲的青世代理財行為與潛在阻礙,《Cheers》雜誌公布首次《2019年青世代理財調查》。

在這次調查中,得到四個重要發現:第一,雖然台股2019年以來漲幅將近20%,但青世代財務自評平均卻只有4.9分;第二,青世代並非不理財,反之高達6成有理財規劃;第三,青世代雖然有投資,但是風格偏向穩健與保守。最後,「斜槓」經濟發酵,平均每5位青世代工作者,超過1位有第二收入來源。

發現一:青世代財務自評僅4.9分,最擔心「收入成長有限」

調查發現,25歲至45歲之間的青世代理財滿意度,平均滿分10分僅拿下4.9分,自評財務在5分以下的比例高達58.4%,顯示多數青世代對於自身財務狀況仍不滿意。若進一步分析,「收入成長有限」(40.9%)與「儲蓄累積太慢」(26.5%)是青世代最主要財務憂慮因子,比消費紀律(13.1%)、投資表現(9.6%)與扶養負擔(9.0%)要高出不少。

如果進一步就年齡來區分,30歲以下平均4.8分最低,最高則是41歲以上的5.1分。儘管從數字來看,年齡增長似乎意味著財務狀況的改善,但其實各有課題。例如扶養負擔的問題在36歲以上開始浮現,從30歲以下的4.9%,41歲以上成長至13.0%。另外對於30歲以下僅5.4%的人憂心投資表現,但在41歲以上族群增加到15.3%。

發現二:青世代不理財?逾6成有投資理財規劃

年輕人不理財,難道是青世代對財務表現不滿意的主因嗎?並非如此。

一反過去「年輕人不理財」刻板印象,青世代對投資理財事實上已形成一定程度的共識。

調查發現,有投資理財規劃者比例達63%,且有投資理財規劃的人對於財務狀況也更有自信,自評分數達到5.4分,要比無理財規劃者的4.07分高出不少。

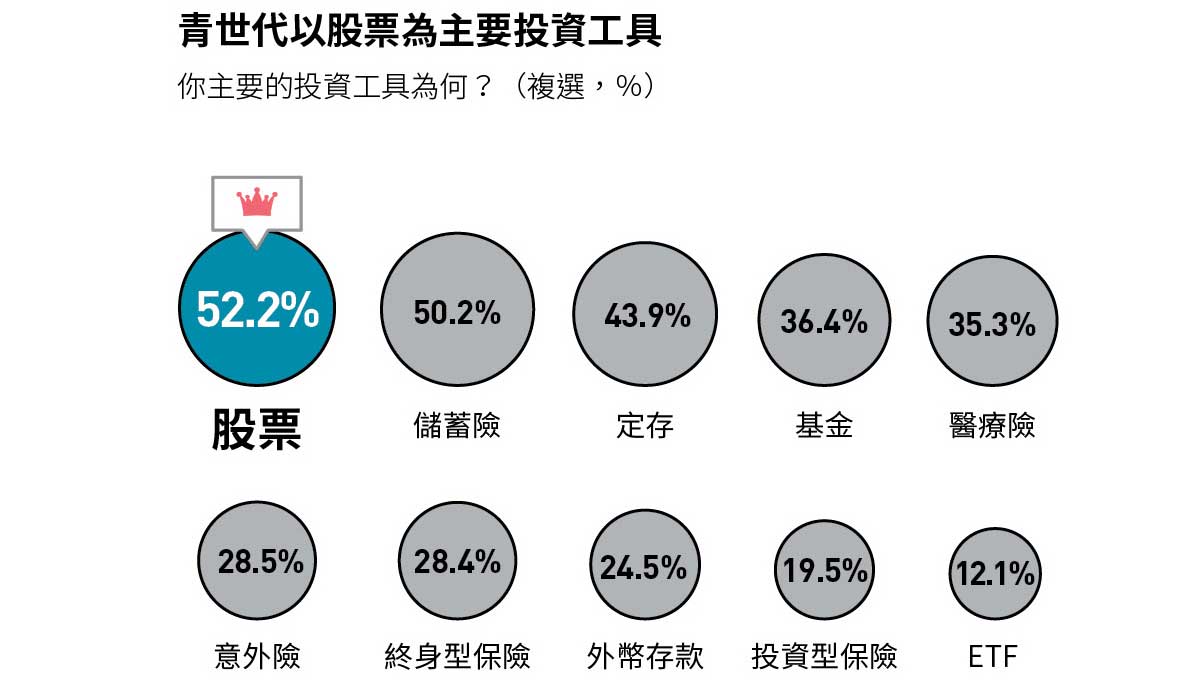

在眾多理財工具中,有投資理財習慣的受訪者偏愛股票(52.2%)與儲蓄險(50.2%),另外定存(43.9%)、基金(36.4%)與醫療險(35.3%)分居3至5名(見圖表1)。近期力推的ETF雖然比例也有12%,但受重視程度仍不如傳統熱門商品。另外在投資決策選擇上,閱讀理財書籍(43.0%)、親友建議(28.0%)與媒體報導(13.8%)是最主要來源。

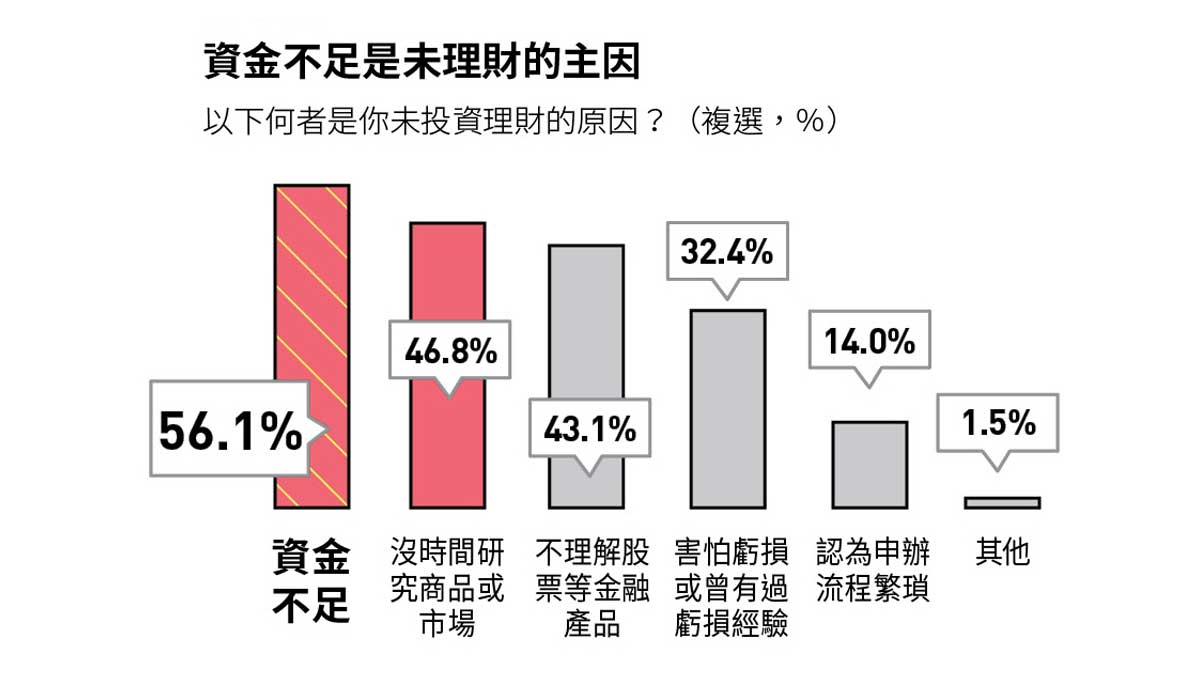

發現三:為何還有人不理財?無財可理、無才可理

至於為何還有人未採取行動?歸納原因,由高到低依序分別是「資金不足」(56.1%)、「沒有時間研究」(46.8%)、「不理解金融產品」(43.1%)以及「害怕虧損」(32.4%)。

簡而言之,「無財可理」、「無時可理」與「無才可理」確實是青世代啟動理財規劃時的三個主要阻礙,同時一般人對風險的恐懼同樣不容忽視。

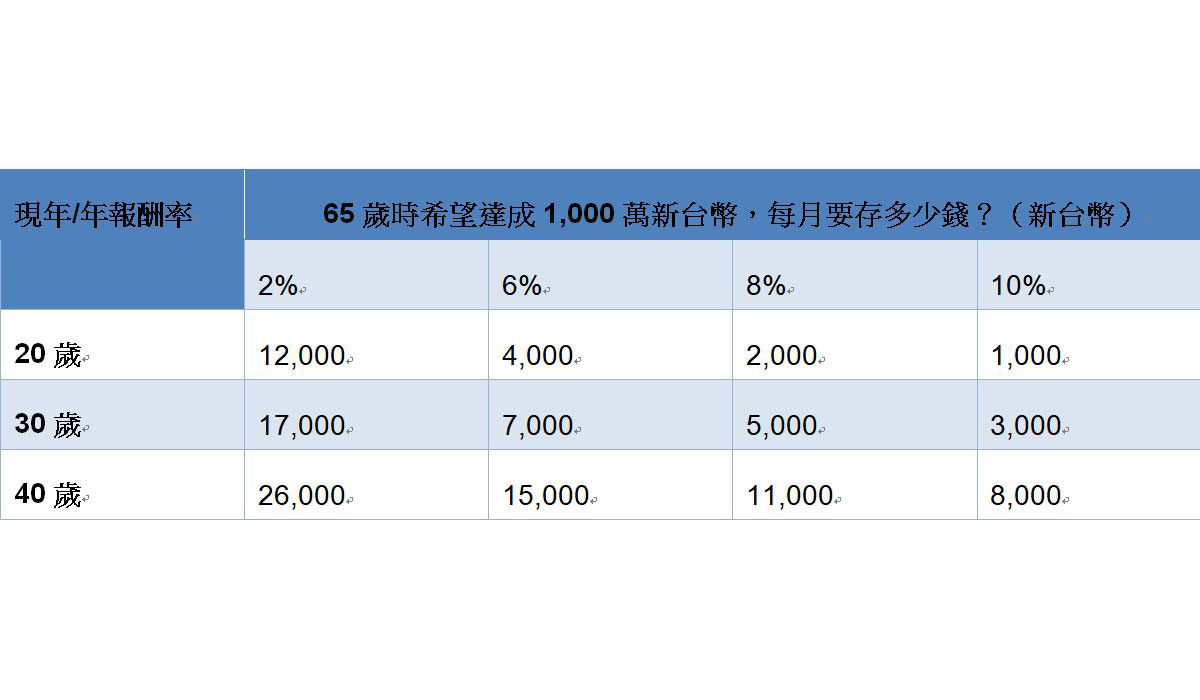

富蘭克林證券投顧研究部副總經理羅尤美觀察,青世代普遍在意理財商品的投資報酬率,但實際上只要及早開始,並且清楚了解目標與需要時間,資金多少與投資報酬率其實不是理財最大的障礙。「如果要在65歲存到1000萬元,如果從30歲開始,每月存下5千元,報酬率維持在8%就能達到,」她分析,「甚至若20歲就開始,每個月存下4千元,報酬率6%就能達標。」

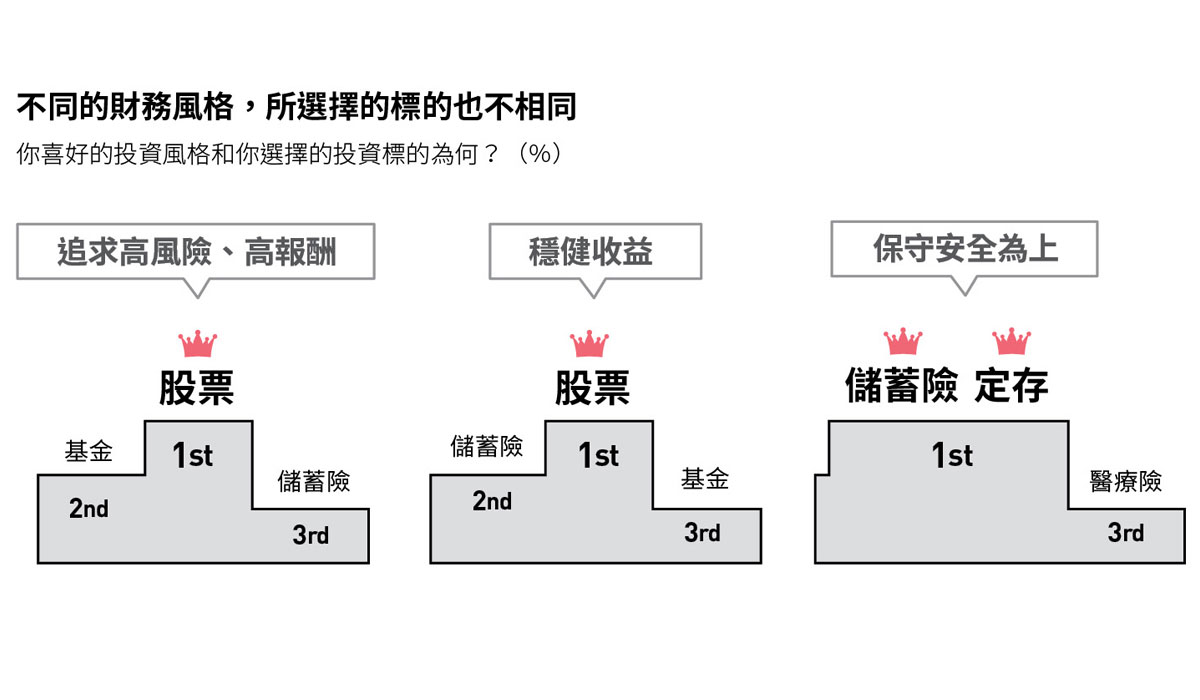

無獨有偶,已經有投資規劃的青世代,風格也偏向穩健與保守。在「高風險高報酬」、「穩健收益」與「保守安全為上」三種風格,63.5%的受訪者偏好穩健收益,保守者也有22.2%,而追求高風險高報酬者則為12.6%。

進一步分析,投資風格確實也部分反應在投資行為上。例如追求高報酬的族群,76.3%的人有股票佈局,37.3%的人投入基金;穩健投資者中股票投資仍屬多數(54.7%),但將儲蓄險(51.1%)、基金(46.3%)與定存(41.9%)加入投資組合的比例大幅提高。相對保守族則鍾愛定存與儲蓄險,各有58.8%的人選擇,股票降到僅30.7%左右,基金更只剩9.4%。

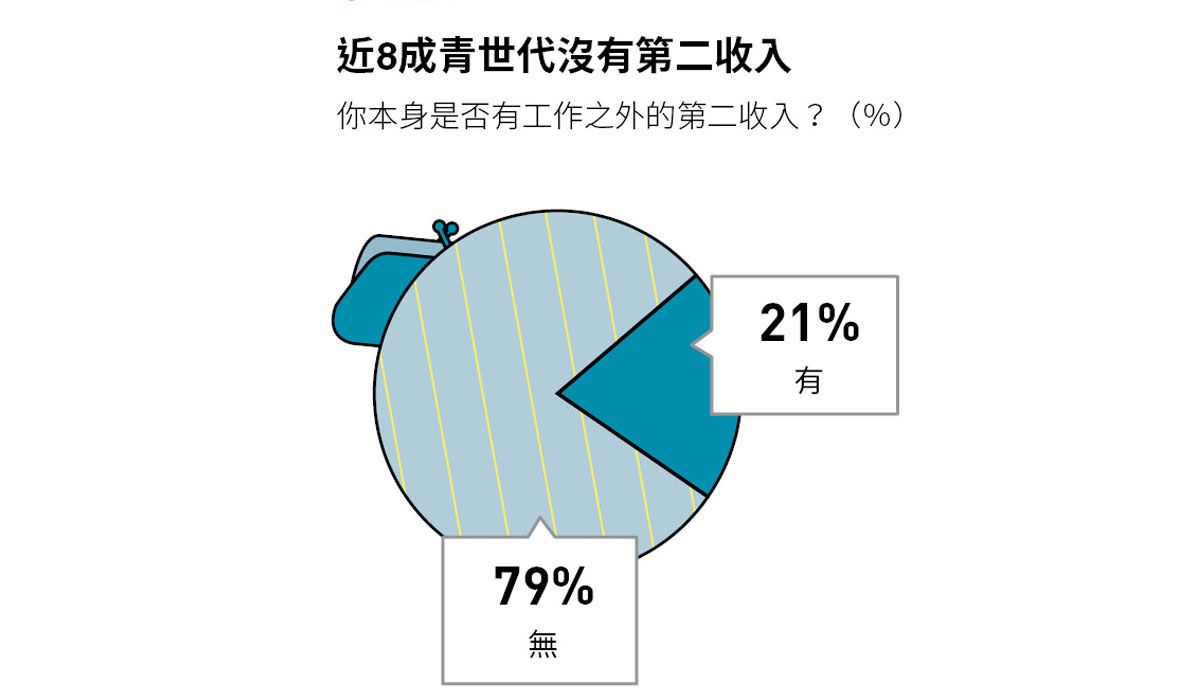

發現四:青世代愛斜槓,5位上班族超過1位有第二收入

近年掀起討論熱潮的「斜槓青年」、「零工經濟」等概念,再加上共享經濟創造新商機與新型態就業機會,吸引上班族投入,兼差對青世代來說似乎是開源最直接的解方。填答者裡21%有第二收入,在這近2成的「斜槓族」中,62.9%的第二收入來源是兼職或副業,42.4%則是以投資賺取額外收入。

就不同年齡層而言,30歲以下的青世代在獲取第二收入時,仍仰賴兼職或副業,占比達78.3%。反之,隨著自身工作條件與財富累積改變,41至45歲族群則多採取投資(61.2%)作為第二收入管道。

看未來:近5成青世代預期財務改善

雖然整體而言,青世代認為目前財務狀況仍有進步空間,但展望未來,對於2020年自己財務狀況則抱持相對樂觀的看法。認為會有改善(包括大幅改善與稍微改善)比例達47.3%,持平佔38.8%,而偏向悲觀的僅13.7%。

「雖然整體而言青世代在財富幸福感自評並不高,但若深究受訪者的行為,其實多數已經採取行動。大多數人期待透過投資理財致富,但過程中如何整理自己的財務狀況,並且建立自知之明,其實才是理財的核心,」《Cheers》總編輯盧智芳分析。

延續過去《Cheers》致力於推動上班族「幸福感」議題,今年首度啟動「青世代理財調查」,希望深入了解青世代所面臨的財務阻礙,並且扭轉社會普遍認為「年輕人不理財」的刻板印象,並找出合適青世代的理財建議。

但盧智芳也提醒雖然財富累積也是幸福感的一部分,但就像耶魯大學教授勞麗‧桑托斯(Laurie Santos)演講所說的,金錢為人帶來的幸福感無法無限上綱,也沒有想像中大,切莫將「發大財」作為職涯終極目標,似乎是更務實的做法。

※調查方法說明:本調查透過《Cheers雜誌》,在2019年8月12日至9月30日,針對25至45歲族群進行問卷發放,共得到2,869份有效填答問卷。

更多內容,詳見《Cheers雜誌》225期─《2020變有錢》