理財小白也學得會:用3張表格,開始理財

作者:張道宜 文章來源:Cheers雜誌225期 圖片來源:pexels.com 圖表:ChO Illustration 發稿日期:2019-12

如果理財是邁向人生目標的交通工具,許多人只知道悶著頭開,眼前沒有儀表板,也不知道路途有多遠。因此,透過人生財務報表,就像車上的儀表板與導航系統,幫我們避開「繞遠路、開太慢、沒燃料」3大難關。

一年又到了盡頭,你為新的一年規劃了什麼樣的目標?

理財是人生規劃中不可或缺的一環,不論是短、中、長期規劃,從新手機、第一桶金甚至是購買不動產,都需要配合相應的財務能力;然而根據《Cheers》雜誌的「2019年青世代理財調查」,卻發現25〜45歲的青世代自評財務狀況時,平均只給自己4.9分(滿分10分)。

最讓他們憂鬱的不安定因素,第一名是「收入成長有限」(40.9%),第二名則是儲蓄累積太慢(26.5%)。換句話說,面對現實與夢想的差距,多數人對自己的財務狀況並沒有自信。

適當的恐懼讓決策更謹慎,但是多餘的恐懼卻會讓人手足無措,只要具備足夠資訊,就能避開不必要的恐懼,專注在需要謹慎抉擇的事情上。

3張表檢視你的理財體質

對多數人來說,要練習正確的投資方式,該怎麼起步?

在企業管理上,財務報表扮演類似儀表板的角色,幫助團隊掌握營運體質。為自己負起責任,並且以此與投資人溝通。個人理財也是如此。

每個人或家庭就像一家公司,有營收(薪水)、費用(日常支出)、資產(股票、基金甚至房地產)與負債(信用卡費或信貸)。透過財務報表分析工具,能幫助我們了解自身財務狀態好不好。

「怪老子理財」站長蕭世斌強調,「所謂個人理財,其實就是個人財務管理;而管理需要工具,你需要數據才能夠去做分析。」

財務狀況不如預期,很可能出在你從不做分析,而不是收入成長有限或累積太慢。因為不了解自己的現金流向,一味朝著不知道是否合理的目標邁進,自然提高中途放棄的可能性。

但要開始駕著「理財」這輛車,許多人最怕落入三大陷阱:繞遠路、開太慢與燃料不足。因此建立財務報表就更加重要,它能幫助我們避開這些陷阱,包含3張分析表:資產負債表、損益表與現金流量表。雖然各自功能不同,但彼此卻互相關聯。

‧ 財務診斷小教室

C先生是一位30歲的上班族,月薪5萬元,每月另有家教費1萬元。除了日常支出,每月固定給家人孝養費。投資方面,C先生每月股市與基金定期定額各投入3,000元,且還有一張儲蓄險保單。另外,去年起他貸款40萬元買入一輛總價60萬的新車代步。但他發現自己的財務似乎沒有想像中好......

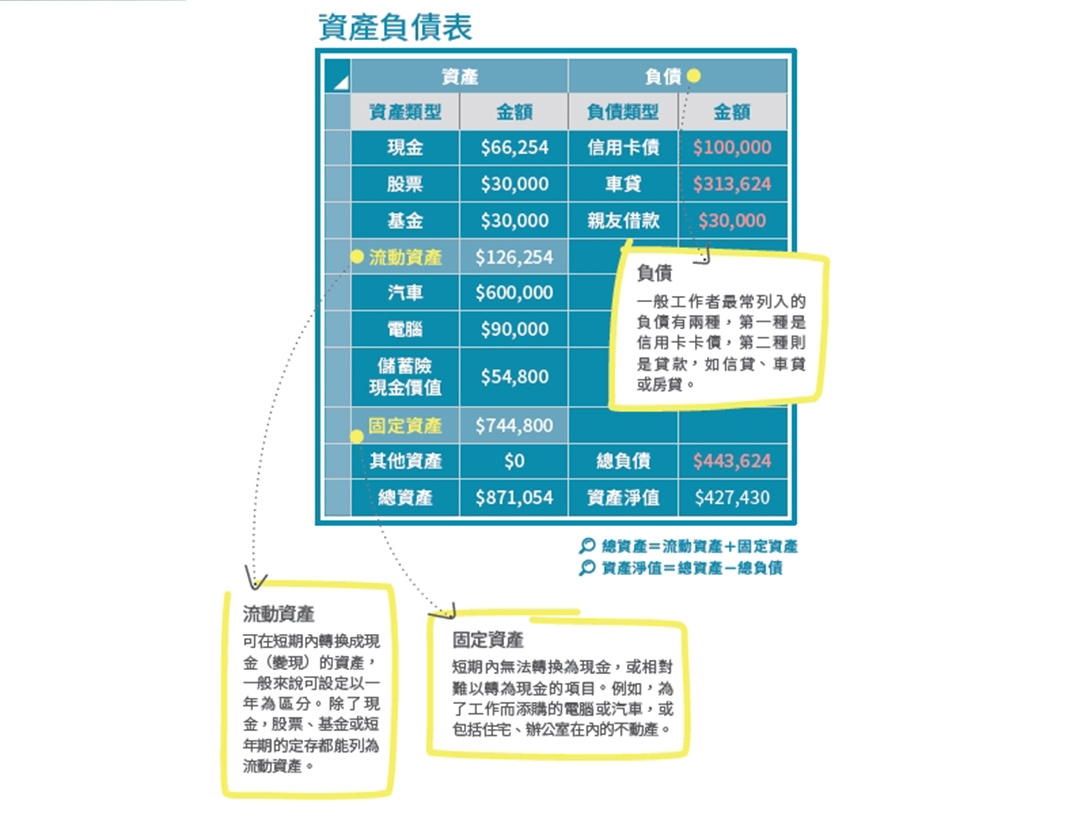

資產負債:你的身價有多高?

「財富規劃的核心在於平衡資產與負債,就是比較你手上的資源與赤字,」《財富的幾何學》作者布萊恩‧波提諾(Brian Portnoy)一句話揭示「知己」對理財的重要性。「就算數字看起來不漂亮,但是你必須對自己的經濟狀況全盤掌握,」他直言,拒絕面對現實,正是最主要的理財盲點。

或許你會問,平日工作、生活已相當忙碌,如何做到用報表管理財務?蕭世斌建議,若無法定期管理,至少每年要有一次檢視自己的資產負債表。

因為透過檢視各項目的比例,能幫助我們抓出財務漏洞,擘劃可行的理財路徑。

所謂資產與負債,分別代表著資金的用途與來源。不論是家電、汽車或股票,都是人們消費購入的資產。相反的,人們資金來源可能來自他人,例如貸款、信用卡,抑或是自己,也就是所謂的個人淨值,代表一個人真正的「身價」。

▲資產負債表

財務診斷:

‧ 已購車輛若主要是自用,不會想賣掉,為了保守估計,應該考慮不計入資產。

‧ 案例負債已經來到總資產的50.9%,應盡量讓負債比(總負債/總資產)低於50%,避免未來還款壓力。

‧ 信用卡債一般來自消費型的借貸,利率較高,應該儘速還清,避免陷入循環利率。

完成資產負債表後,至少有3件值得檢視的部分。

第一,要問自己,你所擁有的是有用的資產,還是無用的「負資產」?

「淨值為什麼會成長?除了工作收入,就是要運用資產來賺錢,」蕭世斌解釋,關鍵就在這個資產能不能為你帶來收益,「一家航空公司買進飛機,這是有用的資產,因為飛機能幫公司帶來更多收益;但如果買的是遊艇,沒辦法帶來收入,那就是無用資產。」

像許多人喜歡買名牌包、3C用品,這些奢侈品單價都不低,在編列資產負債表時,除非它可以幫你賺錢,例如,在二手市場有轉讓價值、能作為兼職工具,否則都是消耗品。萬一又是刷卡分期付款,就一定要記在負債項目上。很有可能一計算下來,才驚訝發現自己資產淨值看似充裕,長期都是嚴重失衡。

第二則是「應急能力」。《做自己的人生財務長》作者道格拉斯‧麥考米克(Douglas P. McCormick)在書中指出,從流動資產的多寡也能看出一個人的「應急資金月數」(流動資產總額除以月支出)。這個數字代表如果我們不幸頓失收入,眼下可以變現的資產能支撐多久?雖然每個人的狀況不同,但麥考米克建議工作者應該準備至少3個月。

第三,資產負債表能避免承擔超出能力外的債務。

惠譽會計師事務所主持會計師鄭惠方建議,企業負債比(負債除以資產),會以50%為警戒線,「如果薪資不固定,個人收入可能比企業不穩定,再加上現在總體經濟不確定風險仍在,我覺得個人負債比要更保守一些。」

此外,如果要衡量一個人的償債能力,則要將現金流量表中的每月收入納入考量,其中債務收入比(債務支出除以每月收入)就是相當常見的指標。假設你的債務收入比來到25%,等於有四分之一的收入還沒落袋就要先拿去還債,代表可能要重新檢視自己是否承受了不必要的負債。

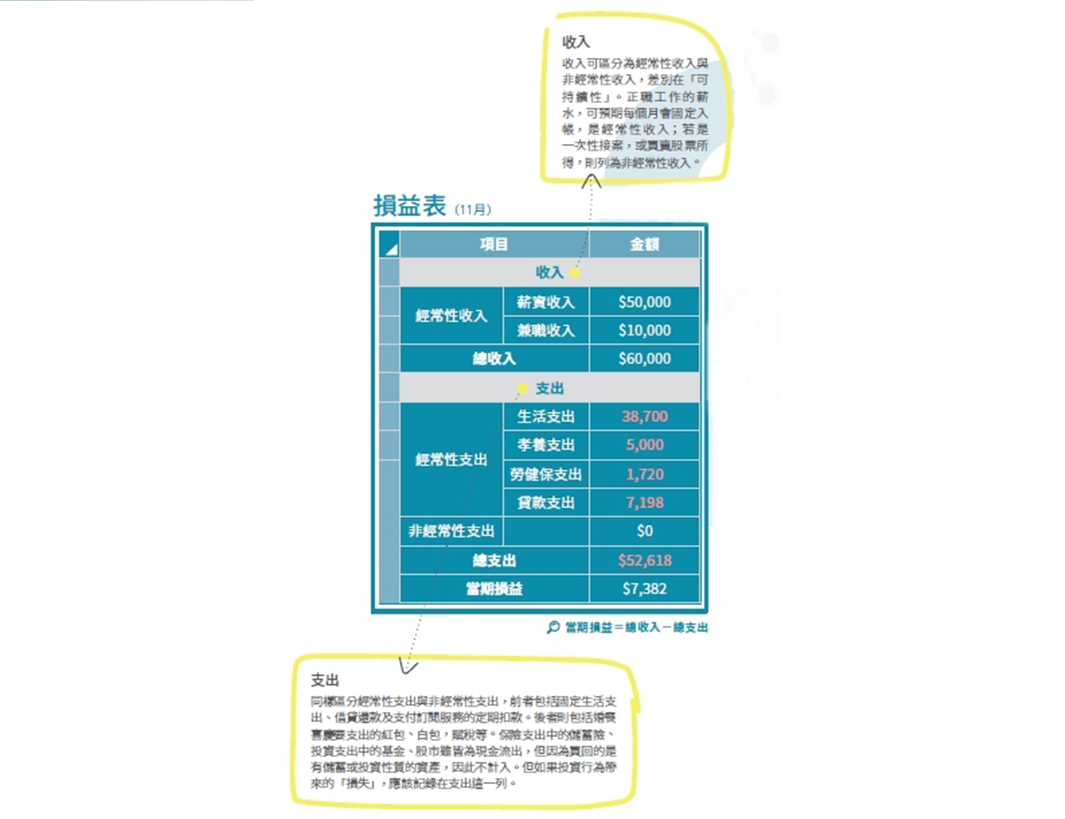

損益表:你的錢都花在哪?

隨著累積工作年資,一個人的「身價」,也就是資產負債表裡的淨值(資產扣除負債)應持續增加。但這件事做得好不好,光看資產負債表還不夠,原因出在時序上的定位。

資誠聯合會計師事務所金融產業服務副營運長李潤之解釋,資產負債表描繪的是當下時間點你手邊現金、固定資產及借貸的財務狀態,損益表則是代表一段時間內,你的總資產盈虧,也就是你的收支有沒有平衡?平日是否做到量入為出與開源節流,會直接反映在損益表上。

損益表與資產負債表之間會相互牽動。若損益表有盈餘,會流入資產負債表右下角的淨值,成為未來布局資產、提高被動收入的籌碼。反之,若結果為虧損,就得藉由借貸或以資產換取現金,淨值區塊就會縮小。損益表的維持,與資產負債表之間可說是休戚與共。

▲損益表

財務診斷:

‧ 在每月支出5.2萬下,流動資產僅12萬左右(見資產負債表),只能維持不到3個月,應該準備6個月的緊急預備金較理想。

‧ 生活費3.87萬占總支出達73.5%,雖然不是硬性規定,但生活開銷一般來說不宜超過60%。<

‧ 兼職收入平均每月1萬,占總收入16.67%,比例理想,但要考量體力負荷與不影響正職。

‧ 本月盈餘率(盈餘/總收入)約12%,一般建議要達到30%才有助財富累積。

象徵工作成果,攸關淨值累積速度的損益表,要如何作為衡量理財成效的參考?

在計算上可以計算盈餘率(盈餘除以總收入),代表的是你轉進來的每一分錢,扣掉各項支出後,真正有助於財富累積的比例剩下多少,比例愈高,累積財富的效率就愈高。

如果是以財務獨立,擺脫工作束縛為目標,李潤之建議要持續關注損益表中,被動收入占總收入的比例是否持續成長。他分析,當被動收入的比例能持續拉高,工作對於工作者的重要性就會降低,距離財務自由才能拉近。

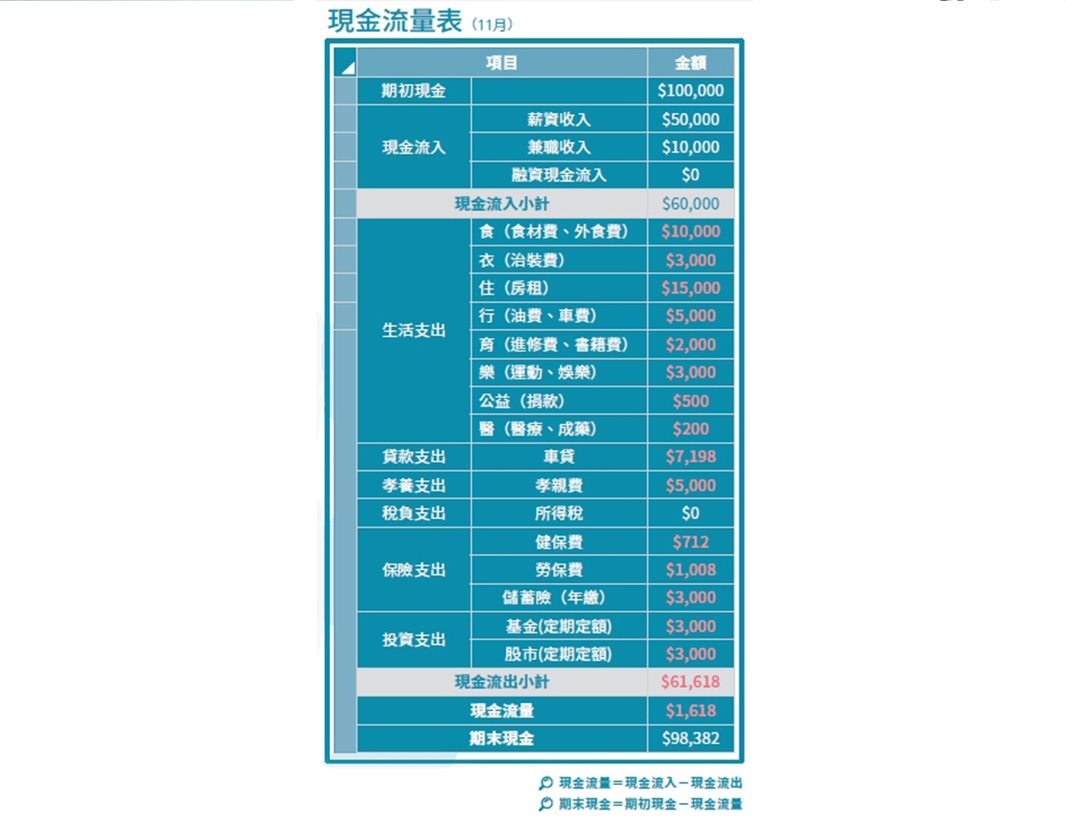

現金流量:每月、每季的預約支出,有錢付嗎?

如果資產負債表是GPS,損益表是引擎運轉效率,那現金流量表就是油表。

就算你車況保養有方,照進度全速前進,如果燃料用盡,加油站卻還是遙不可及,可說是最差的財務困境。因為不論臨時向親友調頭寸、動用信用卡預借現金功能、甚至遲繳卡費,都可能傷害信用,影響未來貸款條件。

現金流量表的功能,就是記錄現金部位的增減,並解釋背後原因。

由於個人收支大多為現金,鮮少會遇到企業應收帳款,也就是賒帳的狀況,因此如果損益表確實記載,也能作為「現金流量表」使用。

但如果你是收入不穩定的人,特別是有多重收入的斜槓青年,或經常左支右絀,為現金所苦的人,若沒有管控好現金水位,發生業主延遲付款的狀況,就會帶來極大困擾。這時現金流量表就能幫你把守現金水位。

▲現金流量表

財務診斷:

‧ 房租占收入比25%,低於30%警戒線,應保持。

‧ 與汽車/交通相關的現金流出超過12,000,占總流出比例將近20%,若車子非必須,可以考慮晚點買車或不買車,省下費用。

‧ 儲蓄險一般而言年繳較便宜,但平時就應準備,以免影響現金流。

‧ 建議孝親費晚點再給或是不定給,也可以年度旅遊方式孝親,先將現金用來償還其他債務(見資產負債表)。

‧ 現金流量表有4個部分:期初現金、現金流出與現金流入、期末現金。現金流入包括薪資收入、業外收入與投資收入;日常開支、信用卡卡費與分期付款則屬於現金流出。

此外,使用現金流量表時,應該預先記錄未來現金流出的項目,如信用卡卡費繳款日、定期定額扣款日,收到帳單後都應預先記錄在現金流量表上,而非期限將至,才發現錢不夠,開始籌錢。

不論企業或個人,現金雖在資產負債表比例不高,但帶來的殺傷力,就像油箱乾涸一樣可怕。鄭惠方就警告,「過去我有看過某企業財務報表,發現如果沒有及時雨,短期會有跳票危機,自己卻毫不自知;相對的,個人也有可能發生同樣的事情。」

財報不可忽視的盲點

雖然報表可以揭露財務現況,但還是有盲點。

例如鄭惠方從幫助客戶規劃稅務時發現,不少家庭都有帳戶雜亂的問題。一個家庭加起來可能有十幾個帳戶,功能各有不同,沒有一個可以整合的工具,導致先生想買電動就買電動,太太想買衣服就買衣服。也就是說,家庭內的財務狀況是否透明,正是財報的第一個盲點。

財報的另一個盲點,則是在心態面。李潤之認為,雖然財報可看出問題,但如果還是落入「用時間換錢」的迷思,仍然無法拉近與財務自由的差距。「難是難在,後面你能不能持續買進資產,並用資產賺進現金流,而不是一味只靠工作,這需要的是堅持。」他坦言,「這些會計專業術語,意義不一定那麼大。」

把自己當作公司經營,建立個人財務報表最大的好處是,幫助我們爬梳理財問題,找出可能的解方,達到人生路上必須克服的目標。最重要的,將對財務問題的恐懼化為動力,並且幫助你做出正確的決定。畢竟,駕駛在生命這條長路,如果財務能夠成為引擎,而不是絆腳石,想必旅途也會更為暢快。

投資前,這樣準備

‧ 建立財務紀律:先看現金流量表,抓出財務漏洞,確保每月現金正流入。 ‧ 了解投資籌碼:藉由資產負債表,確認你有多少籌碼? ‧ 制定投資目標:計算籌碼與理想的距離,規劃合理的報酬率與投資工具。 ‧ 確認現金流影響:投資也是一筆支出,不論是單筆投資或是定期定額,先列入現金流量表,檢視對於現金流的影響。 ‧ 檢視投資績效:透過損益表定期檢視績效,逐步提高被動收入比例。