領固定死薪水也能存出大錢?小資上班族要偷學的3種記帳表

作者:張真卿 文章出處:春光出版 圖片來源:gettyimage 發稿日期:2020-08

人的欲望是無窮的,消費固然可以滿足生活上的種種需求,但一旦決心步入正規的理財生活,就必須在消費的同時也看緊自己的荷包。為了掌握一個月乃至一整年的生活費用,明瞭實際花費狀況,家計簿是基本功。

你在財富金字塔的哪一層?

現在來探討你目前在財富金字塔中的位置。

近年來薪資凍結,存款利息下降,失業率亦居高不下,若無其他方式開闢財源,個人和家庭中的經濟掌舵者就必須相當謹慎。在收入有限的情形下,各項支出應有適當的預算,非不得已不要超過收入造成透支,若能使用「家計簿」登記支出、控制預算,亦不失為開源節流的方法。

為了掌握一個月乃至一整年的生活費用,明瞭實際花費狀況,家計簿是基本功,它可隨時提醒你遵守生活預算,不管在月底或年終,生活中任何一項開銷皆可一目了然,將消費細目列出預算花錢才安心,即使是缺乏理財概念的人,也能夠在不知不覺中使家中的財政趨向健全。其記錄方式簡單不需任何技巧,不僅可瞭解當天的收支情形,也可掌握第二天的開銷。

人的欲望是無窮的,消費固然可以滿足生活上的種種需求,但一旦決心步入正規的理財生活,就必須在消費的同時也看緊自己的荷包。一個過度享受消費樂趣的人是不可能聚財的,總之克制消費欲望是節流必備條件。

以下介紹與你的生活息息相關的三種表。

1.日記帳簿

「當用則用,當省則省」是消費的最高原則,記帳有助於抑制衝動的購買欲,使人發覺不必要的開銷,避免生活流於物質化,也杜絕了浪費。

有些人會問:「有必要這樣做嗎?」當然,理財就是要從小地方著手,剛開始或許會覺得很麻煩,認為這是無聊的工作,但是長期下來,你就可歸納出你的支出總類,進一步分析出哪些是該花的、哪些是不該花的。

將支出登錄在日記帳簿是一個過程,人不可能一輩子都在登記每天的零星花費,所以在記帳上是有技巧的。首先,準備一本日記帳簿,登錄你每日開銷,你可以用會計專用的日記簿,也可以用一般的行事曆,現在手機相當方便,也可登錄在手機的行事曆上,也可從APP軟體下載需要的記帳軟體。

剛踏入社會、收入還不穩定的年輕人最需要運用日記帳簿,逐筆登錄生活的開銷,以隨時提醒自己的開銷是否有亂花的情形,並在每個月底檢視日記帳簿加以檢討,雖然造成生活上的些許不便,卻是一種好的習慣。當你的收入穩定,每個月的結餘逐月增加時,就不需要每一筆都登記,可針對超過100元以上的開銷才登錄,避免繁雜的記帳影響你的生活;當你資產累積到一定程度後,可針對1,000元以上的開銷再做紀錄。

所以,日記帳簿只是個人理財階段性的工具,就好像小朋友學寫字的時候,先「描紅」是一樣的道理。有些年輕人看到理財致富的個人或是白手起家的企業家,會質疑他們會記日記帳簿嗎?以他們目前的情形當然不可能做,但是當他們跟你一樣年輕時,也是一分一角地省吃儉用,一筆一筆地記下開銷,所以寫日記帳簿是理財致富過程,是蹲馬步練基本功的工具,千萬別忽視它的功能和效益。

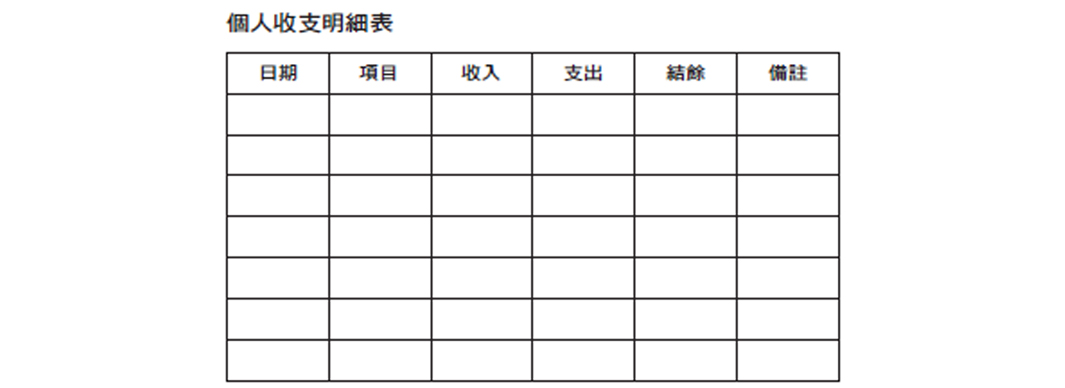

以下是日記帳簿的範例。

▲個人收支明細表

2.損益表

損益表通常記錄著一段時間的理財行為,主要是由收入、支出及餘額三個部分組成。

個人在填寫紀錄時,可利用剛才說的日記帳簿將明細加以分類,將每月的收入、支出分項加總之後,填入損益表的各項中,最後將總收入減去總花費,即是結餘。

由於損益表是記錄過去某段時間的財務行為,因此只有已得的收入和已支出的費用才能列入。收入部分可分為薪資、投資收入、利息收入、出售資產、退稅及其他等六大項;費用部分可分為食、衣、住、行、育、樂、稅、家庭設備及其他等九大項,不過因為實際支出項目十分複雜,分類時可將零星的支出歸納於上述各項中,以便分析家庭消費結構並瞭解金錢去向。

損益表在分析上有幾個重點,分別是:收入分析、支出分析、與上個月或去年同期做比較、與預算做比較等四種方法。

收入分析

收入,最重要的是分析收入來源項目和穩定度。

未婚的上班族薪資來源是自己的收入,如果是結婚且雙薪的上班族,薪資來源有兩份,有些人會有兼職工作,收入多元化,有些只有單一收入,所以收入要先看收入來源。

其次,要看收入的穩定度。有些上班族收入很穩定,通常是內勤人員或從事事務性工作的人員;有些人的收入很不穩定,這些人通常是業務人員。

支出分析

支出分析分為食、衣、住、行、育、樂、稅、家庭設備及其他等九大項。當收入不夠多時,食衣住行的開銷比較大,特別是剛出社會的上班族,吃飯和租屋的開銷占絕大部分,等到收入到一定程度後,買衣服和交通費用就會增加;當有小孩子後,教育費用和娛樂支出就會開始出現;當開始買房子時,一些家庭設備的開銷就會增加,例如電視、冰箱、洗衣機和其他耐久財商品。

與上個月或去年同期做比較

除了分析當月的收入和支出是否合理外,也要跟上個月或去年同期做比較,看看收入和支出是否有增加或減少,還有支出占收入的百分比是否有增減。一般而言,我們都希望每月的結餘能增加,因為這表示理財有得到初步的效果。

有時會因為季節因素讓收入或支出改變,例如公司發放年中和年終獎金,有些工作會有季獎金,因此在季底或年底時,除了一般月薪外,還會有獎金,該月份的收入就會增加。

在支出方面,農曆過年前後的開銷比較多,有小孩的家庭開學前後的支出也會比較多,這些季節性因素都要考量。因此,當月的收支除了要跟上月做比較,也要和去年同期做比較,這樣比較客觀。

與預算做比較

如果每個人在財務方面有事先做規劃,就不會遇到意外狀況時手忙腳亂,因此在收支上可先編列預算表,然後每個月月底比較實際收支和之前的預算數是否相符,如果支出超過預算太多就要檢討,如果支出少於預算數表示支出控制得宜,值得高興。

如果每個人在財務方面有事先做規劃,就不會遇到意外狀況時手忙腳亂,因此在收支上可先編列預算表,然後每個月月底比較實際收支和之前的預算數是否相符,如果支出超過預算太多就要檢討,如果支出少於預算數表示支出控制得宜,值得高興。

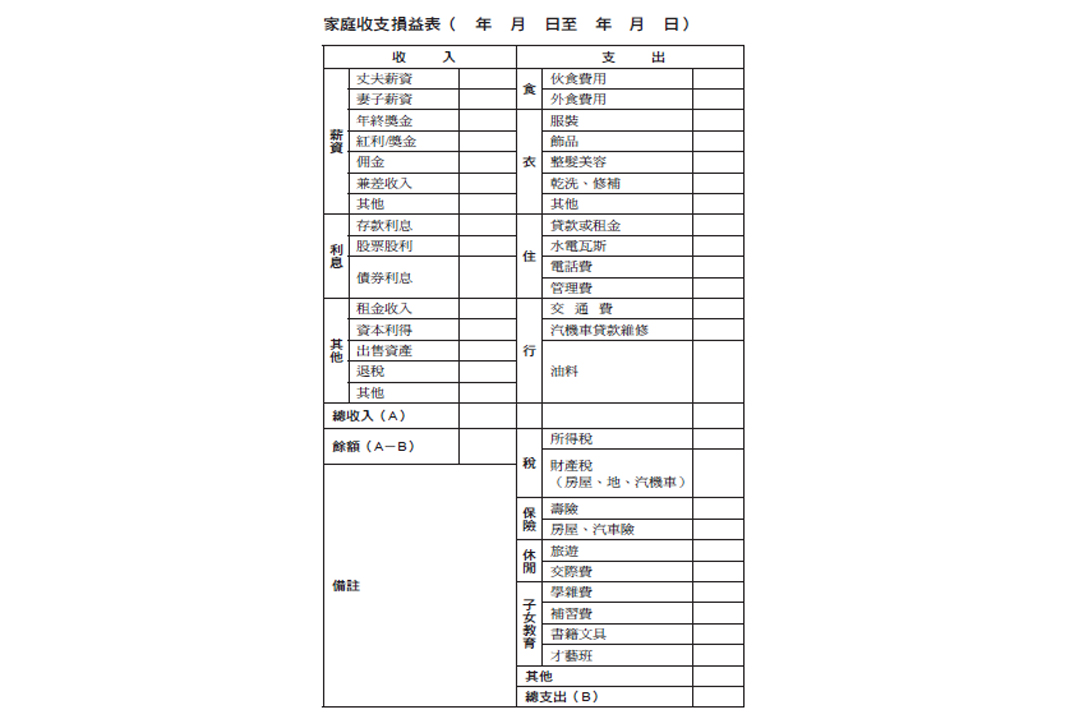

下方是每個月的家庭收支損益表的範例,供讀者做參考。

▲家庭收支損益表

3.生活預算表

節流和開源一樣重要,若我們僅知開源而不知道節流,再多的財富也有用盡的一天,因此若能編列生活預算表控制自己的收支,如此才能花得開心、用得安心。我們將生活上的收入費用先行計劃編列預算之後,即應努力實行,但是有應有某種程度的彈性。

至於編列的期間,可參照以往的費用紀錄(如月資金操作明細),按月在預算表中仔細編列,對不定期的或意外的開銷,可以「年」為單位編列,保持預算的實用性及靈活度。

要注意的是,每項預算的編列均要審慎,最好能有過去一段時間的經驗數據為依循,否則極易徒勞無功,無法達到利用預算控制支出的效果。此外,每月必須評估預算及實際花費的差異,檢討超過或低於預算的原因,並做為下次編預算的參考。如果持續一段時間都超出預算太多,表示預算編列太緊,反之,則表示預算訂得太浮濫,須逐步調整修正。

利用預算控制各項花費情形,除了可達到節流的效果,也可幫助個人或家庭清楚瞭解財務需求,並及早調度和安排。

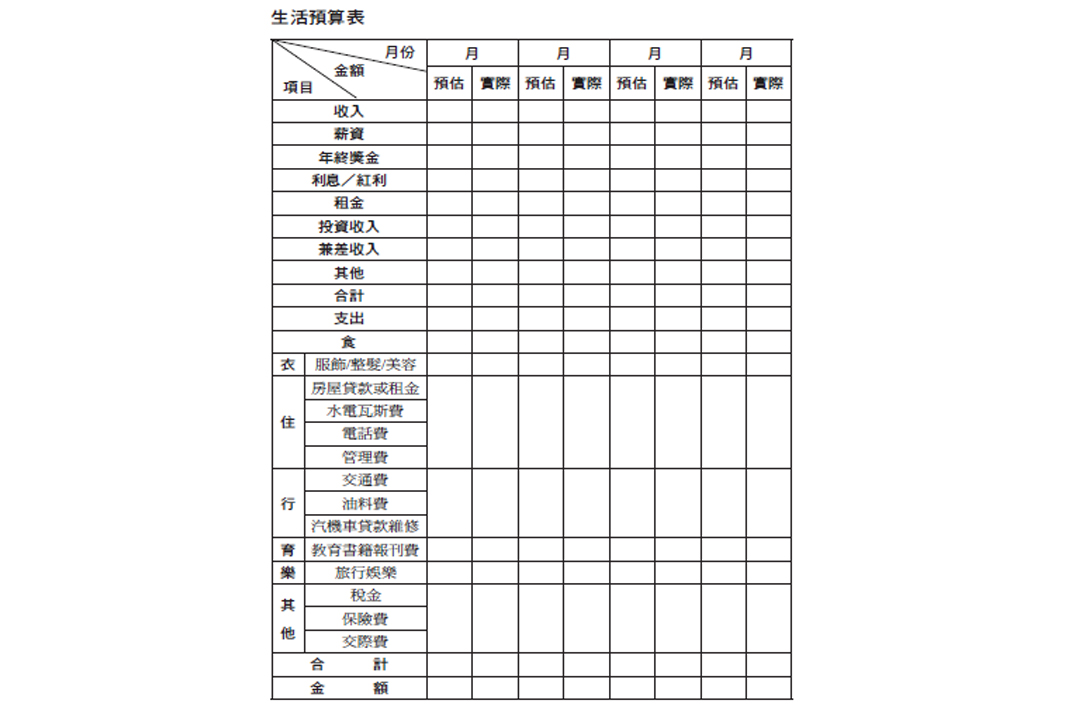

▲生活預算表

就算只有二千元,也可以將小錢變大錢!更多內容請見《翻轉你的小資人生》>>>