數位浪潮正席捲所有產業,音樂也不例外,現代人聆聽音樂的管道已逐漸從傳統的CD轉變為線上聆聽,然而,盜版與免費影音平台卻讓唱片公司與創作者無法收到應有的報酬,直到串流音樂的出現,才改善了這些不合理的現象。

透過串流媒體,消費者只需支付少許費用便可無限制的聆聽音樂,也能讓唱片公司和創作者得到應有的報酬,因此我們可以說,串流音樂是近年驅動音樂產業成長的一大助力,與其說串流顛覆了傳統音樂產業,不如說它是這個產業的救贖。

其中,全球最大串流音樂服務Spotify已於4月3日在紐約證交所直接掛牌上市(DirectPublicOffering/DPO),當日收盤價即超越市場參考價US$132,收在US$150,而後股價也一路持穩,4月9日收盤價為US$149,公司總市值為US$27billion,較公司上一輪SeriesG的估值US$8.5Billion上升3.2倍,可以說是表現相當不錯。

若與類似的影音串流公司比較,Spotify的2018年股價營收比(P/SRatio)約為4.3倍,相較Netflix的7.9倍與Pandora的0.8倍,股價也算是處於合理範圍(註1)。為何資本市場會認同Spotify的價值?我們可以從公司於上市前公佈的F-1上市申請文件,分析它的營運狀況與串流音樂服務的商業模式。

快速成長中的音樂串流服務

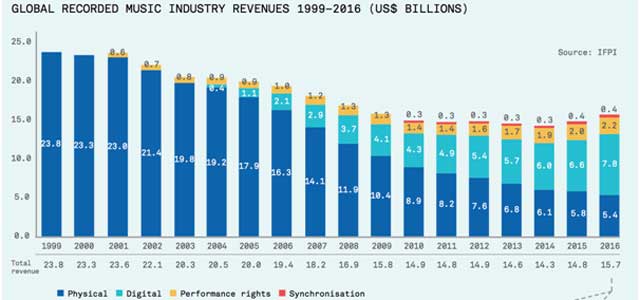

根據IFPI(InternationalFederationofthePhonographicIndustry)的報告,由於網路普及,使免費音樂易於取得,全球實體音樂的營收從2000年的US$23.3billion一路下滑至2015年的US$5.8billion,相對的,數位音樂營收則在這年成長到US$6.6billion,正式超越了實體音樂營收,甚至在2016年佔據了總體音樂產值的一半。

1999-2016全球唱片銷售收入變化(資料來源:GlobalMusicReport2017)

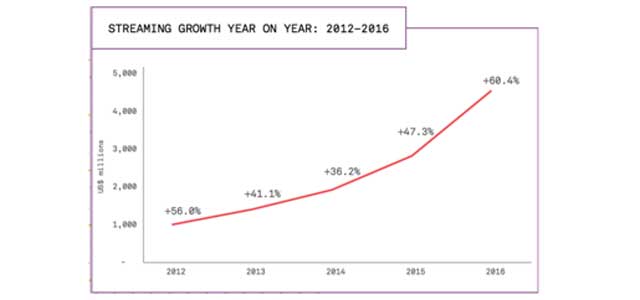

若單看音樂串流服務的表現,近期年增率仍呈現逐年升高的趨勢,2016年串流音樂營收仍快速成長60.4%至US$4.6billion,這意味著雖然現今已有Spotify、AppleMusic、AmazonPrime、Pandora等眾多串流音樂服務在市場爭奪用戶,這個市場仍有相當大的成長空間。而全球最大的音樂串流服務Spotify也在今年二月底提交了了F-1上市申請文件,並於4月3日在紐約證交所直接掛牌上市。

2012-2016年全球串流音樂營收年增率(資料來源:GlobalMusicReport2017)

以精準音樂推薦演算法提升用戶黏著度

喜歡音樂的人對Spotify應該都不陌生,Spotify的營運地區涵蓋全球61個國家,台灣也是其中之一。無論是免費或付費用戶,皆可無限制的聆聽歌曲,差別只在提供音樂服務給免費用戶時,會穿插廣告以賺取廣告收入。

我個人是Spotify的忠實用戶,主要原因是Spotify推薦的歌曲實在是深得我心。所謂推薦歌曲指的是Spotify會根據某用戶聆聽音樂行為,找出其他音樂品味類似的用戶,並把其他用戶也喜歡、但某用戶尚未聽過的音樂推薦給他。

另外,Spotify也會蒐集並分析網路上的評論,為每首歌標記曲風,而對那些較無用戶行為與評論可以參考的新歌,Spotify則會根據音頻去分析歌曲本身的風格,然後,再根據用戶的喜好推薦風格類似的歌曲。對這個功能有興趣的讀者可以參考這篇文章,在此我就不贅述演算法的細節。

而隨著Spotify的用戶持續增加,這些聆聽音樂的行為資料庫也變得更加龐大,不僅音樂推薦系統得以優化,還能進一步提高用戶的黏著度。關於用戶黏著度,根據Spotify於F-1揭露的數字,平均每月流失率(ChurnRate)從2015年的7.7%降低至2017的年5.5%,而這個數字與許多同樣提供訂閱制服務(SubscriptionModel)的公司相比,可說是相當健康。

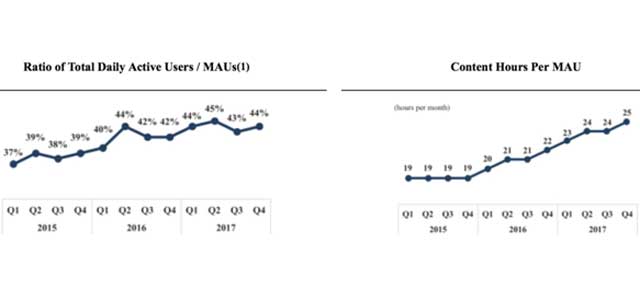

此外,顯示用戶黏著度的DAU/MAU(每日活躍用戶/每月活躍用戶)由15Q1的37%上升至17Q4的44%,ContentHourperMAU(每月活躍用戶聆聽音樂時數)則由15Q1的19小時上升至25小時,在在都顯示了Spotify的用戶黏著度持續成長。

Spotify的用戶黏著度持續增加(資料來源:SpotifyF-1)

營收持續成長,然高昂權利金卻為未來獲利性增添變數

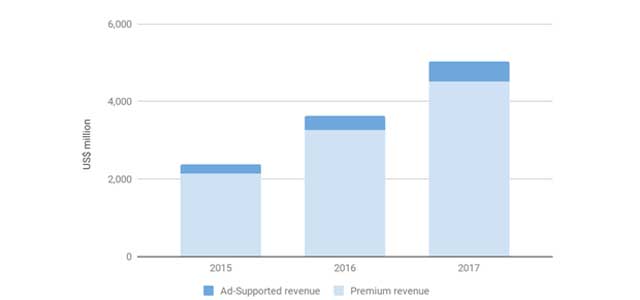

Spotify的營收成長狀況相當健康,2015-2017的年營收分別為US$2.4billion、3.6billion、5.0billion(註2),分別年增79%、52%與39%,其中音樂串流收入貢獻了將近九成的營收,另外一成是廣告收入,2017年底的月活躍用戶數與付費用戶數則分別為159million與71million。

Spotify的主要營收來自付費用戶的訂閱費(資料來源:SpotifyF-1)

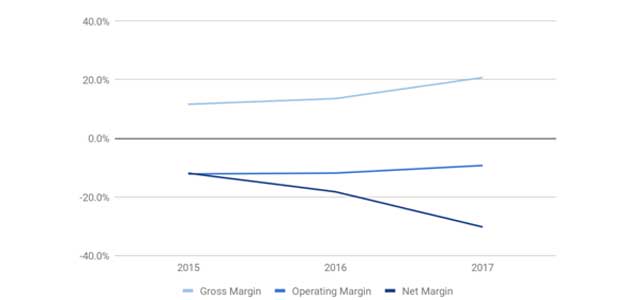

然而,由於Spotify需支付唱片公司高昂的權利金,淨損也逐年增高。三大唱片公司TheUniversalMusicGroup、WarnerMusicGroup和Sony掌控了全世界一半以上的音樂版權,若再加上MerlinNetwork,Spotify有高達87%的串流量來自這四家公司,唱片公司擁有相當強的議價權,也因此Spotify所需支付的授權金始終居高不下。

Spotify和唱片公司之間的授權金採營收抽成,或是依用戶數與歌曲播放次數計算(註3),但無論是哪種方式,都意味著Spotify的成本至少將隨著使用者和營收的增加而等比例成長,並沒有邊際成本遞減的效益,導致公司毛利率一直維持在11-20%的水準。

相較之下,同樣提供串流服務的Netflix只需支付一次影片授權成本,因此毛利率隨營收放大,由2012年的12.6%一路上升至2017年的32.4%(這也解釋了為何Netflix享有7.9倍的市場營收比,相較之下,串流音樂服務因高授權成本壓低毛利率,因此Spotify與Pandora只有4.3倍與0.8倍)。再扣掉研發、行銷、人事與財務成本後,Spotify2017年仍虧損US$1.5billion,於是許多投資人對串流音樂是否是一門賺錢的生意抱持著高度疑問。

Spotify淨利率逐年下降,使投資人對於未來獲利性存疑(資料來源:SpotifyF-1)

Spotify的競爭者,如AppleMusic、AmazonPrime、GooglePlayMusic,都有大公司撐腰,甚至有資源推出自己的音響設備。對這些大公司來說,音樂串流只是他們主要產品服務之外的附加服務,即便本身是個低利潤的商業模式,為了提供消費者更好的整體體驗,集團永遠都有足夠的資源來支持這個低毛利的生意,相較之下,須憑一己之力撐起這個商業模式的Spotify便顯得十分艱辛。

掌握用戶行為或許能為公司取得更低的授權成本

老實說,Spotify是否能成功壓低授權成本並提升獲利,沒人能說得準,但近來有許多跡象顯示,唱片公司已願意在授權金上讓步。Spotify在2017年已與UniversalMusicGroup談定合約,只將旗下的音樂內容提供給付費用戶,而非所有用戶,唱片公司就會降低授權金額,因此,公司毛利率也由2016年的13.6%上升至2017年的20.8%。

另外,我認為Spotify手上還有一張王牌,那就是上億用戶的資料與音樂偏好。Spotify在2017年推出SpotifyforArtist,亦即將用戶的基本資料與聆聽行為,如居住地區、聆聽音樂時間等,提供給唱片公司,幫助他們理解聽眾的喜好,以提升行銷的精準度,取得更多的聽眾與追蹤者,進而提升在Spotify上的能見度,甚至創作出更受市場歡迎的作品。如果可以善用這些資料,估計將能使Spotify有更多的籌碼去取得更低的授權金。

Spotify日前公布了2018年財務預測,其中提到今年營收將成長20-30%至US$6.0-6.5billion,付費用戶也將由去年的71million持續成長至年底92-96million。不過,公司對今年毛利率的預測為23-25%,仍維持在17Q424.5%的水準,這似乎預告今年尚無法與唱片公司重新談判營收分潤。

總結來說,我認為雖然眾多大公司競相投入串流音樂服務,但Spotify畢竟是唯一專注於此服務的公司,也是最願意投入資源、並不斷優化消費者聆聽體驗的公司,因此,Spotify的用戶成長與顧客黏著度皆相當健康,未來預計也將維持這樣的態勢,而股價表現也證明了投資人認同Spotify的價值與未來成長性。

只不過,公司最終是否能將串流服務轉化為一門能營利的永續生意,或許就只能看它是否能夠將用戶行為資料轉化為對唱片公司有用的資訊,來提升自身的議價能力,而這也將是資本市場未來持續關注的重點。